L’arrivée des banques en ligne, la possibilité de gérer facilement et rapidement ses comptes depuis son smartphone, sa tablette, ou son ordinateur a révolutionné le secteur bancaire. Les progrès technologiques appliqués à la finance ont même une expression qui est propre pour les désigner : la Fintech. On assiste donc aujourd’hui à l’émergence de nouveaux acteurs, dont les néo-banques. Souvent uniquement accessibles via une application smartphone, ces dernières séduisent de plus en plus de monde en proposant des services adaptés à notre mode de vie connecté, pour un prix qui se veut très attractif. Parallèlement les banques “traditionnelles” tentent de s’emparer de ce phénomène parfois à force de rachats ou de partenariats. Focus sur « Max » une néo-banque 100 % française qui a pour ambition annoncée de révolutionner notre quotidien.

Petite présentation de Max, votre nouvel assistant virtuel

Nous avons déjà traité le sujet des néo-banques en vous présentant « Morning Jump », initiative conçue pour initier les jeunes à la gestion de leur argent, ou « Revolut » la néo-banque britannique proposant des comptes en devises, de l’assurance et même des crypto-monnaies. Alors que les médias ont à de nombreuses reprises évoqué ces nouvelles venues, force est de constater que « Max », la banque 100 % gratuite et française ne fait pas beaucoup parler. C’est bien dommage car contrairement à Revolut le RIB est français, le chat également et l’application est d’ores et déjà compatible Apple Pay.

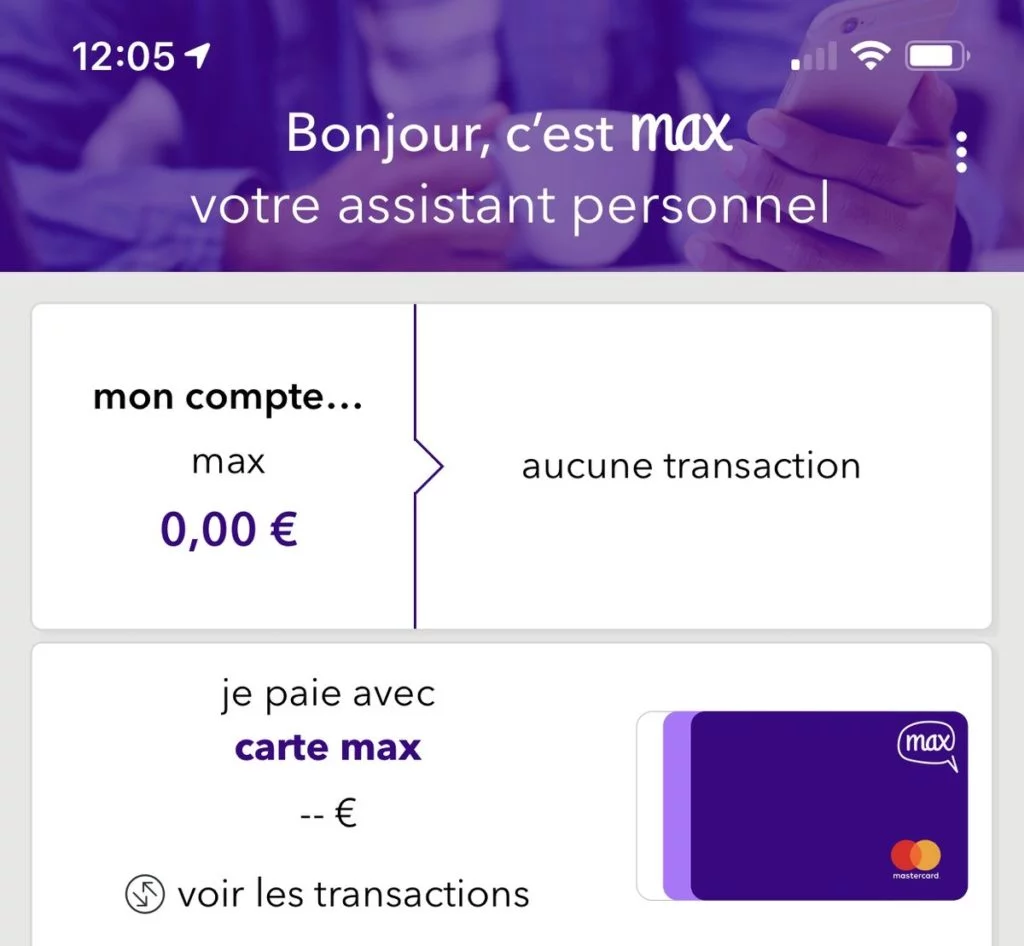

Max est une Fintech bretonne, filiale d’Arkéa Crédit Mutuel. Lancée en 2017, elle souhaite proposer à ses clients une nouvelle façon de gagner du temps et de l’argent. Plus qu’une banque, max se veut comme un véritable assistant conçu pour vous simplifier la vie au quotidien. Pour se faire elle met à votre disposition tout un panel de services disponibles tous les jours, quelle que soit l’heure. Des assistants sont à votre écoute au sein d’un service de conciergerie pour vous conseiller gratuitement selon vos projets. Depuis décembre 2017, Max vous propose de bénéficier d’une carte max Mastercard totalement gratuite proposant de nombreuses assurances et garanties ainsi que d’un RIB permettant de recevoir et d’effectuer des virements. Hormis le chèque et le découvert (des notions dépassées ?), Max a déjà de nombreux atouts.

De nombreux services à votre disposition depuis votre smartphone

Une néo-banque ne possède pas de licence bancaire proprement dite. C’est pourquoi on parle pour ces nouvelles venues « d’établissement de paiement ». Le grand avantage de ces nouvelles entités, c’est la facilité et la rapidité qu’il faut pour ouvrir un compte et bénéficier des nombreux avantages offerts. Les démarches sont grandement simplifiées et en quelques minutes (si tout se passe bien) vous disposez du RIB/IBAN du compte sur lequel vous pouvez faire effectuer toutes les opérations courantes. Il n’y a par exemple pas d’interrogation de fichiers tels que FICP, ce qui peut être intéressant pour les personnes en fragilité bancaire (et c’est très bien).

Max a été conçu pour regrouper différents services, ne se limitant pas au secteur bancaire. Elle dispose également d’un service d’assurance mettant à votre disposition des conseillers joignables directement par l’application ou par Messenger. L’application intègre également un agrégateur de comptes. Cela permet facilement de gérer vos différents comptes bancaires si vous en avez plusieurs. Max consultera automatiquement le solde disponible avant une transaction afin de vérifier que vous disposez bien de la somme nécessaire. L’application dispose d’une aide à la gestion de compte qui permet d’établir facilement un budget prévisionnel et de catégoriser ses dépenses.

Notre avis sur l’application Max

Alors que la presse relaie les conditions de travail décrites comme déplorables de la néo-banque britannique Revolut, et alors que le RIB français comme Apple Pay s’y font vraiment attendre, la solution proposée par la Fintech française ne manque pas d’intérêt et mériterait qu’on s’y intéresse d’un peu plus près.

En proposant de nombreux services compris dans son offre gratuite, la filiale du Crédit Mutuel ne manque pas d’atouts pour séduire des clients de plus en plus accrocs à leur portable. En proposant un véritable assistant personnel, joignable facilement 7j/7 et 24h/24, la néo-banque française marque des points auprès de ses clients qui décrivent une équipe de conseillers disponibles, compétents et facilement joignables. Le business model ? Plutôt que sur l’abonnement ils sont rémunérés sur les commissions touchées sur les ventes réalisées par leur intermédiaire, comme pour l’affiliation. Malin.

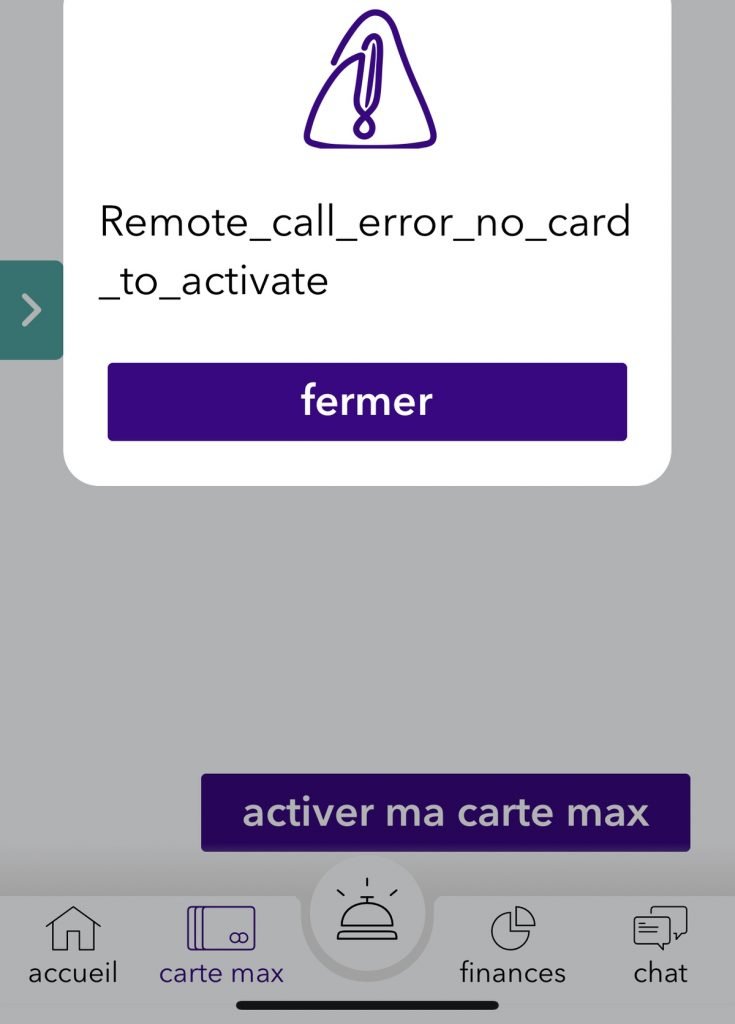

De notre côté, après plusieurs jours de test, nous trouvons que l’application souffre encore de quelques lenteurs et bugs résiduels et que le chat manque de réactivité. Nous n’avons pas pu valider notre commande de carte en quelques minutes à cause d’un bug (nos cartes n’étaient pas reconnues et impossible de les ajouter manuellement ; il a donc fallu attendre plusieurs jours une validation manuelle de nos documents et lorsque nous avons validé la carte reçue – en 48H – un autre bug nous a empêché de voir notre code qui a du être envoyé par courrier sans possibilité de le voir ou le changer sur l’application).

Bref, si la démarche est plus que louable, il y a encore des ratés fort dommageables (ça ne peut pas – on l’espère – être pire que Morning Jump “qui a perdu” l’un de vos virements (reçus) pendant plusieurs semaines).

On a aussi été démarché lors d’une demande d’assistance pour une assurance auto (on n’a pas de véhicule), mais finalement on est reparti avec un nouveau fournisseur d’énergie moins cher que le tarif réglementé. Malheureusement leur partenaire qui nous a rappelé pour finaliser pensait que l’on avait fait la demande via une offre groupée sur leur site … Très intéressant mais pas encore bien huilé en terme d’expérience.

Mais cela semble être des erreurs de jeunesse, et on espère que l’application deviendra rapidement plus intuitive, avec ses bugs corrigés, le service client encore plus réactif avec des process plus fluides. Nous sommes plutôt confiants pour l’avenir, le concept nous plaisant bien on leur souhaite de réussir. Pour le moment on garde notre compte principal ainsi que Revolut, avec un responsable communication qui a tenu à nous rassurer sur Twitter nous assurant que les problèmes relatés relevaient du passé. À suivre, notamment lors de tests à l’international.

La bataille des néo-banques ne fait que commencer.

{kind=link}