Alors que la plupart des banques « classiques » continuent de regarder les cryptomonnaies avec un certain scepticisme, la néo-banque britannique Revolut en a fait l’un de ses principaux arguments de vente. Mais si cette fonctionnalités est la plus disruptive, c’est loin d’être la seule. Quelles sont ses offres ? Qu’avons-nous aimé et qu’attendons-nous pour la suite ? On vous dit tout.

On adore la qualité de l’emballage, que l’on a même conservé 🙂

La carte premium de couleur rose dorée.

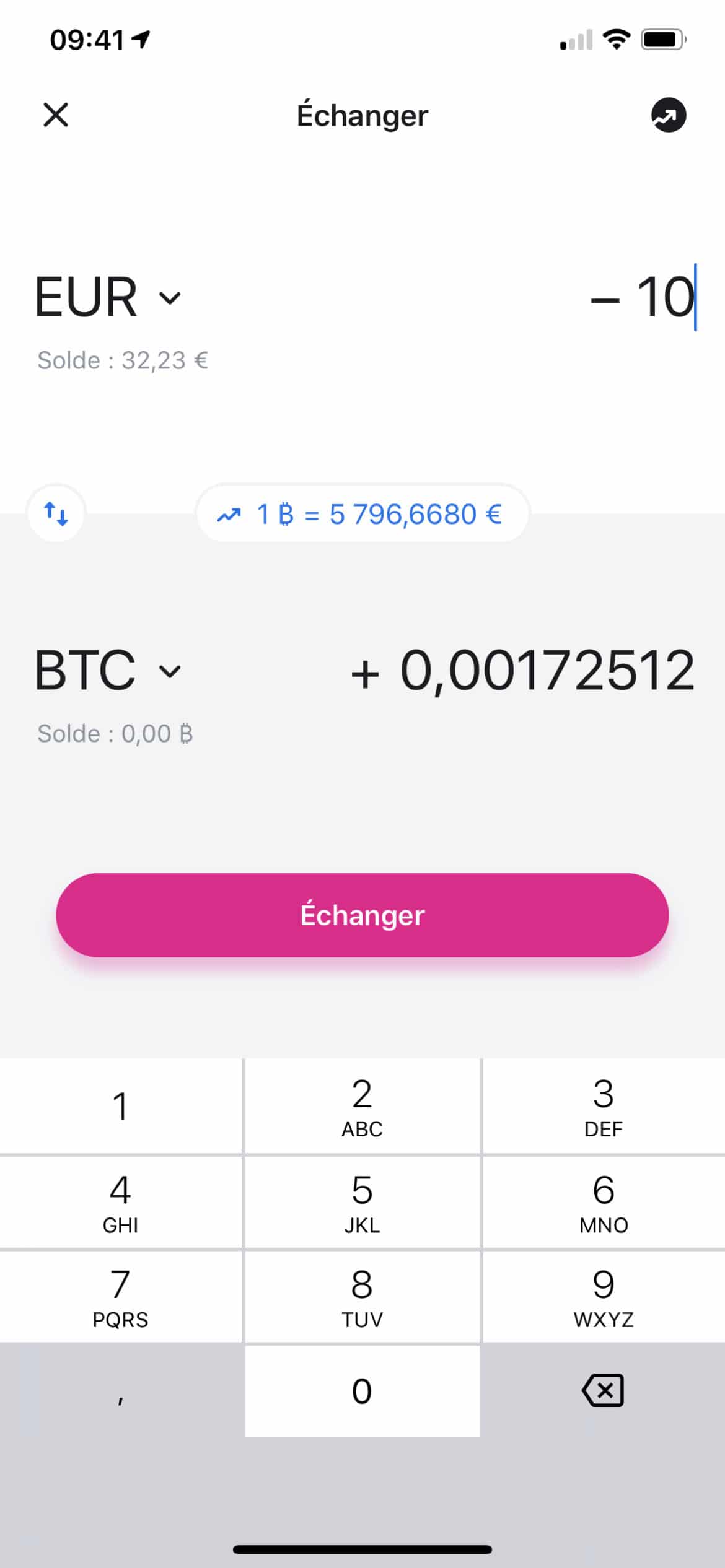

Revolut tente de séduire les amateurs de Bitcoin

La néo-banque britannique Revolut n’est pas une banque classique mais plutôt un compte bancaire en ligne. Elle ne propose donc aucun frais à ses clients qui peuvent bénéficier d’une carte MasterCard valide dans le monde entier. Petite différence tout de même avec la plupart des autres banques en ligne : Revolut permet à ses clients d’investir dans 5 cryptomonnaies différentes (Bitcoin, Ethereum, Litecoin, Bitcoin Cash et XRP). Un moyen d’attirer les utilisateurs avides de nouvelles technologies. Concurrent direct de l’allemand N26 ou d’Orange Bank, qui eux ne proposent pas de cryptomonnaies, Revolut permet à ses clients de profiter des variations de ces monnaies et d’utiliser leur compte « crypto » pour payer en euros ou dans les 25 autres devises proposées.

Échange de bitcoins… Mais laquelle choisir et pourquoi ?

Une carte en métal et des options dédiées aux voyageurs

Tout comme son concurrent N26, Revolut se lance dans la carte en métal avec son offre Revolut Metal. Cette offre à 13,99 € par mois ou 135 € par an proposera des options alléchantes telles que :

• 600 € de retrait sans frais tous les mois dans le monde entier,

• Un service de conciergerie disponible 24h/24 pour les réservations d’hôtels, de vols, etc.,

• Une assurance voyage renforcée,

• La possibilité de transférer de l’argent vers le compte de votre choix et dans la devise de votre choix sans frais,

Avec Revolut tout se passe sur l’application mobile. Les utilisateurs peuvent gérer leur compte en parfaite autonomie grâce à une application fonctionnelle et ergonomique. Réaliser un virement, accéder à son RIB (UK pour le moment), consulter ses comptes, etc., tout se fait sur Smartphone. Cette banque en ligne s’adapte parfaitement aux voyageurs qui peuvent ouvrir un compte dans 26 devises différentes. La conversion dans une autre devise est gratuite jusqu’à 5 000 € convertis par mois, ensuite s’applique, une commission de 0,5 %.

Pour l’instant Revolut ne propose pas de compte enfant, comme le fait Morning Jump et n’intègre pas Apple Pay, mais cela devrait arriver prochainement. La société est pour le moment en train d’attendre l’agrément européen qu’elle a demandé et qui lui permettra notamment de proposer des produits d’investissement, du découvert ou encore des cagnottes pour économiser.

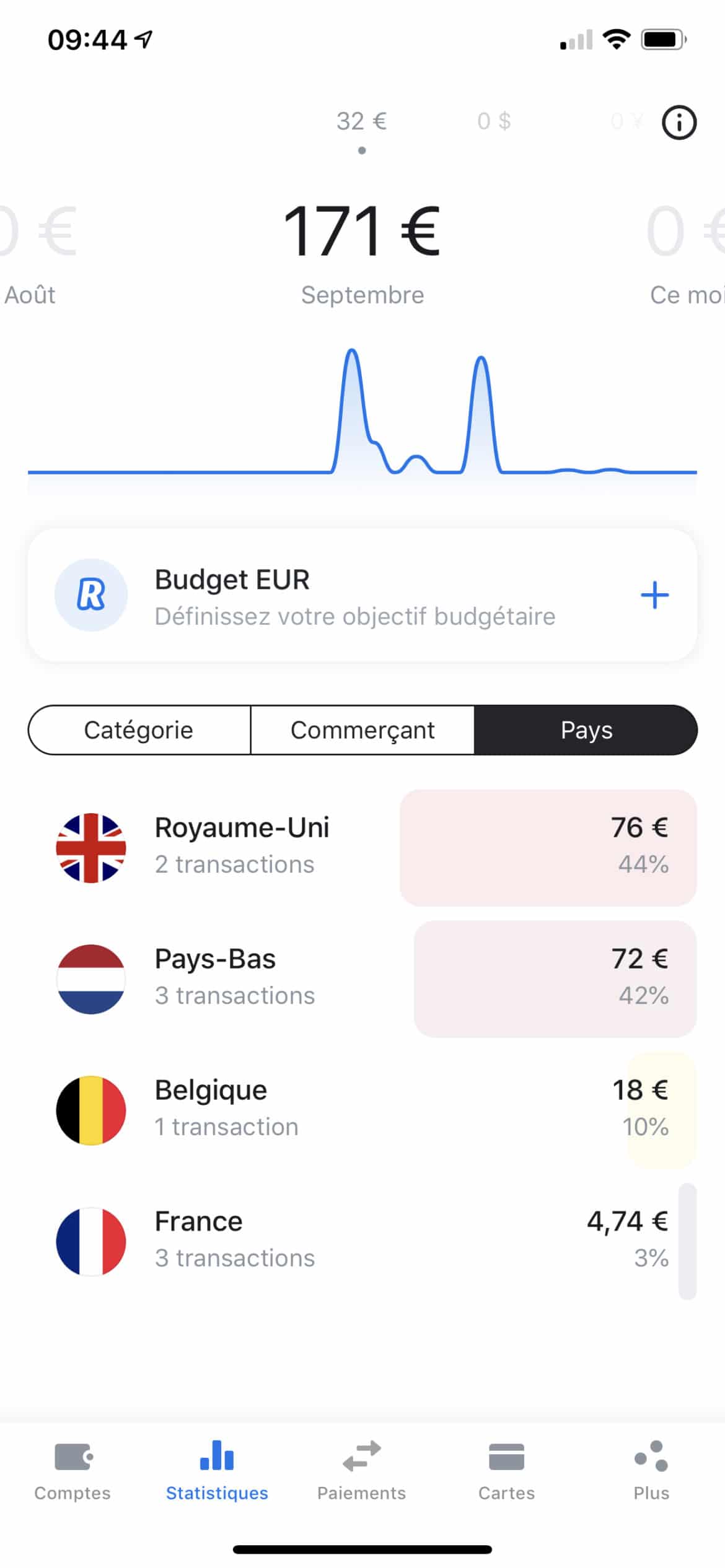

Statistiques très utiles.

Revolut, ce que l’on aime et ce que l’on attend

Ce que l’on aime :

- Identification via Face ID

- La clarté des offres (on a eu plus de mal à nous y retrouver sur N26 par exemple)

- La rapidité de la livraison des cartes bancaires

- La carte virtuelle

- Vaults pour économiser

- Multi-comptes en devises

- L’instantanéité des informations sur l’application et l’Apple Watch. Il y avait même le logo Efteling.

- La somme dépensée sur la journée / Les statistiques par catégorie, commerçant et pays

- Le blocage rapide de la carte et les options de sécurité (même si les traductions françaises portent à confusion)

- L’assurance mobile et voyage

- Réponse rapide sur Twitter

- Le packaging et le design des cartes

Ce que l’on aime pas ou attendons :

- Le RIB / IBAN français pour être accepté partout

- Apple Pay !

- Liaison avec Paypal

- Rechargement automatique

- Les cartes enfants / ados pour les mineurs rattachés à un parent

- Des facilités de paiement innovantes qui ringardiseraient Cofidis et autres Cetelem (paiement en 3 ou 4X sans frais par exemple)

- Des solutions d’épargne tout aussi disruptives

- Meilleurs traductions en français et support en français

- Plus de choix dans le design des cartes

- Le sans contact n’a pas fonctionné sur nos premiers tests à Efteling (et on ne sait pas pourquoi)

Avec ces options Revolut pourrait devenir une solution bancaire principale et de remplacement aux banques traditionnelles. Reste l’épineux problème des chèques… Certains professionnels de santé demandent encore le chèque, idem pour les écoles ou certaines collectivités. Sans chéquier cela nécessite de retirer des espèces ce qui est possible mais pas très plaisant (il faut faire l’appoint etc). Mais là c’est aux politiques nationaux et locaux d’agir pour imposer l’acceptation de la carte bancaire et du virement.

{kind=link}